Der Schweizer Gesetzgeber hat im Nachgang zur Finanzkrise von 2007/2008 spezielle Regeln zur Stabilisierung, Sanierung oder zur Liquidation von systemrelevanten Finanzinstituten, die als «Too Big To Fail» (TBTF) bezeichnet werden, erlassen. Damit soll verhindert werden, dass solche Institute bei einer künftigen Krise mit einem ungeordneten Ausfall die gesamte Volkswirtschaft gefährden. Die Sicherstellung dessen, dass eine systemrelevante Bank im Fall einer Krise ohne Gefährdung der Finanzstabilität saniert oder liquidiert werden kann, wird als «Resolvability» bezeichnet.

Schaffung der erforderlichen Bedingungen

Um möglichst krisenresistent zu sein, sollen ein erhöhter Kapital- und Liquiditätspuffer sowie eine Recovery- und Resolution-Planung (Stabilisierungs- und Abwicklungsplanung) umgesetzt werden. Dabei sind die folgenden vier Instrumente zentral:

- Recovery-Plan: Im Recovery-Plan zeigen die systemrelevanten Finanzinstitute auf, wie sie sich selbst in einem Krisenfall zu stabilisieren gedenken.

- Schweizer Notfallplan: Dem Schweizer Notfallplan kann entnommen werden, wie die systemrelevanten Banken in einer Krise die unterbruchsfreie Weiterführung der für die Schweiz systemrelevanten Funktionen gewährleisten.

- Resolution-Plan: Der Resolution-Plan wird von der FINMA für sämtliche systemrelevanten Finanzinstitute erstellt und regelt, wie sich das Institut im Krisenfall rekapitalisiert, saniert oder liquidiert.

- Rabatte: Schliesslich kann die FINMA den beiden systemrelevanten globalen Banken (CS und UBS) Rabatte auf bestimmte Kapitalanforderungen gewähren, wenn diese ihre globale Resolvability wesentlich verbessert haben.

Aktueller Stand der Notfallplanung

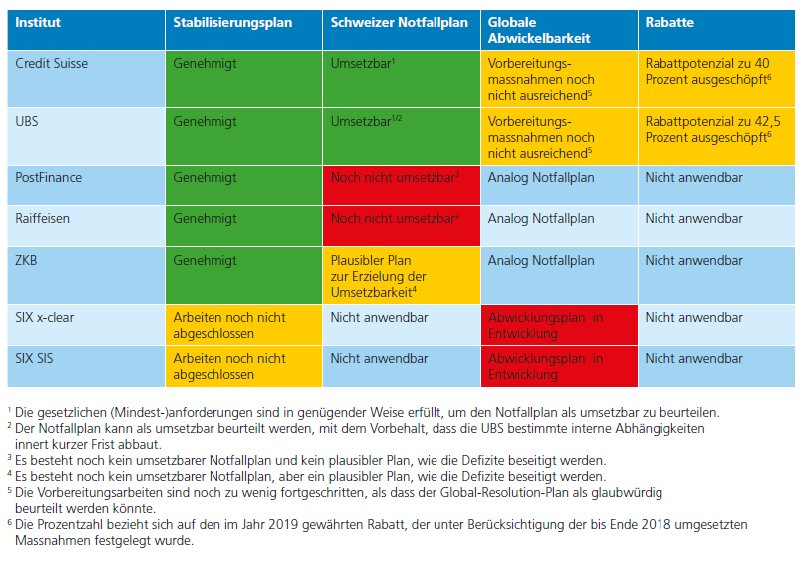

Die FINMA legte in ihrem Resolution-Bericht vom Februar 2020 eine umfassende Beurteilung der Stabilisierungs- und Abwicklungsplanung der systemrelevanten Schweizer Finanzinstitute offen. Damit schafft sie Transparenz über den Stand der Notfallplanung, der sich wie folgt zusammenfassen lässt:

- Recovery-Pläne – i.O.

Die FINMA konnte bereits alle fünf Recovery-Pläne genehmigen.

- Schweizer Notfallpläne – Inlandorientierte müssen über die Bücher

Der Notfallplan der CS erfüllt die gesetzlichen Vorgaben und ist umsetzbar. Ebenso erachtet die FINMA den Notfallplan der UBS als umsetzbar, allerdings mit dem Vorbehalt, dass innert kurzer Frist finanzielle Verflechtungen innerhalb der Gruppe noch weiter abzubauen sind.

Von den Notfallplänen der inlandorientierten systemrelevanten Banken gilt gegenwärtig keiner als einwandfrei umsetzbar. Bei Raiffeisen und PostFinance fehlen u.a. Pläne, die aufzeigen, wie im Krisenfall die erforderlichen verlustabsorbierenden Mittel für eine Rekapitalisierung aufgebaut werden. Auch bei der Zürcher Kantonalbank verbleibt Ausbaubedarf, namentlich in den Bereichen Kapital und Liquidität.

- Resolution-Pläne – Ausarbeitung noch im Gange

Die FINMA hat für die beiden global orientierten systemrelevanten Banken einen «Global-Resolution-Plan» mit Bezug auf deren gesamte Bankengruppe erstellt. Nebenbei haben die betreffenden Banken selbständig wesentliche Vorbereitungsmassnahmen getroffen und konnten damit grosse Fortschritte im Bereich ihrer globalen Resolvability erzielen. Insgesamt sind die Vorbereitungsmassnahmen jedoch noch nicht ausreichend.

Die Resolution-Pläne für die inlandorientierten systemrelevanten Banken sind nicht «global», sondern betreffen - gleich wie deren Notfallplanung - einzig das Schweizer Geschäft, weshalb diese auch analog zum Notfallplan keine materiellen zusätzlichen Vorbereitungsmassnahmen verlangen.

- Rabatte

Da sich die globale Resolvability wie bereits in den Vorjahren auch im Jahr 2019 weiter verbesserte, konnte die CS ihr Rabattpotenzial zu 40% und die UBS zu 42,5% ausschöpfen.

SIX x-clear und SIX SIS – Recovery- und Resolution-Plan noch im Aufbau

Aufgrund der hohen Anforderungen an die Recovery-Pläne von SIX x-clear und SIX SIS sind für deren Genehmigung noch weitere Verbesserungen erforderlich. Die FINMA hat die Arbeiten für die Entwicklung dieser Resolution-Pläne aufgenommen.

Fazit

Zwar konnte bereits eine solide Grundlage geschaffen werden, um die vom Gesetzgeber auferlegten Anforderungen hinsichtlich der Krisenresistenz zu erfüllen - trotzdem bleibt noch einiges zu tun, bis der geforderte «Soll-Zustand» auch tatsächlich erreicht ist.