Rückblick und Ausblick

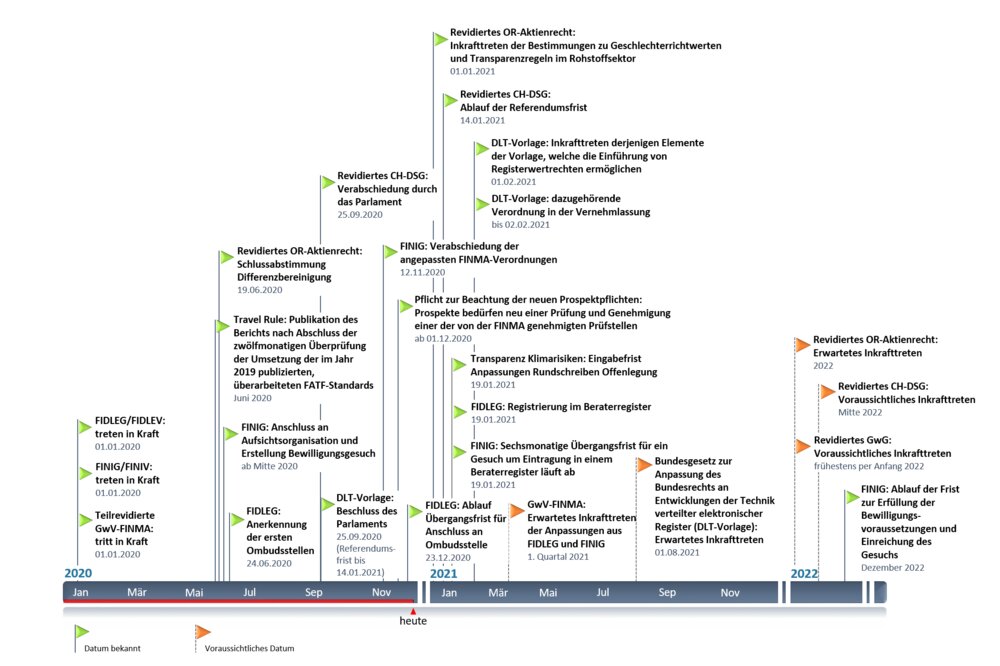

Nach dem Inkrafttreten des FIDLEG per 1. Januar 2020 und den zweijährigen Übergangsfristen zur Erfüllung der meisten Kundenschutzmassnahmen, besteht seit 1. Dezember 2020 eine Pflicht zur Beachtung der neuen Prospektpflichten: Prospekte bedürfen neu einer Prüfung und Genehmigung einer der von der FINMA genehmigten Prüfstellen. Weiter hat die FINMA das erste Schweizer Kundenberaterregister bewilligt und erste Ombudsstellen anerkannt. Demzufolge laufen aktuell zwei Fristen: Finanzdienstleister müssen bis zum 23. Dezember 2020 einer Ombudsstelle angeschlossen sein und von der Eintragung ins Beraterregister betroffene Kundenberater müssen sich bis zum 19. Januar 2021 beim Beraterregister registrieren.

Im Zusammenhang mit dem ebenfalls am 1. Januar 2020 in Kraft getretenen FINIG hat die FINMA am 12. November 2020 die FINIV-FINMA verabschiedet, die am 1. Januar 2021 in Kraft treten wird und im Wesentlichen Regelungen zur Berufshaftpflicht, zur de-minimis Berechnung für Verwalter von Kollektivvermögen sowie zum Risikomanagement / IKS für Verwalter von Kollektivvermögen enthält.

Das Inkrafttreten des revidierten GwG in Bezug auf die neuen Sorgfaltspflichten, die Verifizierung der Angaben zur wirtschaftlich berechtigten Person sowie die regelmässige Aktualisierung der Kundendaten wird frühestens Anfang 2022 erwartet. Zudem erwartet die GwV-FINMA weitere Anpassungen im 1. Quartal 2021. Die Anpassungen betreffen vor allem die mit dem FINIG beschlossene Aufhebung des DUFI-Status, einzelne Sorgfaltspflichten und die Senkung des Schwellenwertes für die Identifikation von Kunden bei Transaktionen mit virtuellen Währungen. Vermögensverwalter und Trustees sind weiter verpflichtet, besondere Abklärungen zum Versicherungsnehmer bzw. effektiven Prämienzahler zu treffen.

Kryptowährungen und Virtual Assets (VA) sind als anerkannter Bestandteil des Finanzmarktes zu einem zentralen Schwerpunkt für die Regulierungsbehörden, mitunter für die Financial Action Task Force (FATF), geworden. Als internationales und standardsetzendes Gremium erlässt die FATF Regeln zur Geldwäschereibekämpfung, welche Teil der 2012 eingeführten Travel Rule (Recommendation 16) sind. Die im Juni 2019 aktualisierte Travel Rule besagt nun, dass alle Virtual Asset Service Provider (VASP), einschliesslich Börsen, Depotbanken und Wallet-Anbieter, bei Überweisungen von virtuellen Gütern Daten über Empfänger und Absender austauschen müssen.

Aktuelle Entwicklungen im Bereich Fintech betreffen die sogenannte DLT-Vorlage: Das Parlament hat im September 2020 das Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register verabschiedet. Damit soll sich die Schweiz weiter als führender, innovativer und nachhaltiger Standort im Bereich Blockchain / Distributed-Ledger-Technologie positionieren können.

Das totalrevidierte Schweizer Datenschutzgesetz (DSG) wurde am 25. September 2020 vom Parlament verabschiedet. Derzeit läuft die 100-tägige Referendumsfrist. Anschliessend sind noch wichtige Details in den Verordnungen zum DSG auszuarbeiten, bevor diese in die Vernehmlassung gehen. Mit dem Inkrafttreten ist Mitte 2022 zu rechnen. Derzeit noch offen sind die Auswirkungen der DSG-Revision auf den ausstehenden Äquivalenzentscheid der EU-Kommission. Ohne diese Äquivalenzanerkennung hätten Schweizer Unternehmen mit Kunden in der EU künftig einen deutlich höheren administrativen Aufwand. Hinzu kämen erhebliche Wettbewerbsnachteile im Vergleich zu den europäischen Nachbarn.

In der Schweiz hat eine Welle von Publikationen rund um die Themen Sustainable Finance und Klimarisiken aufgezeigt, dass der Schweizer Finanzplatz seine Position als führender Standort für nachhaltige Finanzdienstleistungen verteidigen und weiter ausbauen will. In der Roadmap Finanzplatz Schweiz 2020+, welche die strategischen Prioritäten der kommenden Jahre aufzeigt, zählt Sustainable Finance zu den wichtigsten Themen der Schweizer Finanzindustrie. Auch sieht die FINMA im Risikomonitor 2020 Klimarisiken unverändert als längerfristiges Risiko für den Schweizer Finanzplatz und hat für sich Nachhaltigkeit in der Strategie 2021 bis 2024 positioniert.

Mit Blick auf die Modernisierung des OR-Aktienrechts treten am 1. Januar 2021 die Bestimmungen zu den Geschlechterrichtwerten und die Transparenzregeln im Rohstoffsektor in Kraft. Ziel der Revision ist, die Gründungs- und Kapitalvorschriften flexibler zu gestalten, die Vergütungsvorschriften zu regulieren, die Aktionärsrechte zu stärken und die Gleichstellung zwischen Mann und Frau im obersten Kader grosser börsenkotierter Gesellschaften zu fördern.

FIDLEG /

FIDLEV

Finanzdienstleistungsgesetz / Finanzdienstleistungsverordnung

Milestones

- 19.01.2021: Registrierung im Beraterregister

- 23.12.2020: Ablauf der Übergangsfrist für den Anschluss an die Ombudsstelle

- ab 01.12.2020: Pflicht zur Beachtung der neuen Prospektpflichten

- 24.06.2020: Anerkennung der ersten Ombudsstellen

- 01.01.2020: Inkrafttreten FIDLEG / FIDLEV (zweijährige Übergangsfristen zur Erfüllung der meisten Kundenschutzmassnahmen)

Derzeitiger Stand

Überblick

Das Finanzdienstleistungsgesetz (FIDLEG) ist - zusammen mit dem Finanzinstitutsgesetz (FINIG) – am 1. Januar 2020 in Kraft getreten. Das FIDLEG bezweckt die sektorübergreifende Regulierung von Finanzprodukten und Finanzdienstleistungen sowie deren Vertrieb («same rules for same business»). Mit dem FIDLEG soll zudem der Kundenschutz verbessert und vereinheitlicht sowie das Ansehen und die Wettbewerbsfähigkeit des Finanzplatzes Schweiz gestärkt werden.

Das Gesetz orientiert sich an der europäischen Richtlinie MiFID II, ist aber in einigen Punkten deutlich branchenfreundlicher ausgestaltet (z.B. bei Regelungen zu Retrozessionen, Eignungsprüfung etc.). Um den Finanzdienstleistern nach der Inkraftsetzung genügend Zeit zur Umsetzung der neuen Regulierung einzuräumen, sind neu Übergangsfristen von zwei Jahren für die Erfüllung der meisten FIDLEG-Pflichten vorgesehen.

Wichtigste Neuerungen

- Bildung von Kundensegmenten (Privatkunden, professionelle Kunden, institutionelle Kunden) inkl. Möglichkeiten zu Opting-in / -out.

- Sicherstellung hinreichender Kenntnisse der FIDLEG-Verhaltensregeln und des notwendigen Fachwissens bei Kundenberatern.

- Umfassende Informations- und Dokumentationspflichten gegenüber den Kunden im Zusammenhang mit dem Onboarding und der Erfüllung der Dienstleistung.

- Zurverfügungstellung eines Basisinformationsblattes (BIB) bei der Anlageberatung (und bei Execution-only) für Privatkunden. Dieses BIB enthält nebst Art und Merkmalen des Finanzinstruments auch dessen Risiko- und Renditeprofil, Handelbarkeit, Mindesthaltedauer sowie entsprechende Kosten.

- Durchführung einer Angemessenheitsprüfung (bei transaktionsbezogener Beratung) und einer Eignungsprüfung (bei portfoliobezogener Beratung und Vermögensverwaltung).

- Pflicht zur Eintragung in ein Beraterregister für reine Anlageberater. Hiervon betroffen sind alle Berater, welche weder eine Bewilligung, eine Anerkennung, eine Zulassung oder eine Registrierung nach FINMAG benötigen.

- Pflicht zur Beachtung der neuen Prospektpflichten ab 1. Dezember 2020: Prospekte ab 1. Dezember 2020 bedürfen einer Prüfung und Genehmigung einer der von der FINMA genehmigten Prüfstellen.

- Die FINMA hat das erste Schweizer Kundenberaterregister bewilligt und erste Ombudsstellen anerkannt.

Expertenmeinung

Es empfiehlt sich, die neuen Anforderungen sorgfältig zu analysieren und allfällige Anpassungen, z.B. in Bezug auf den organisatorischen Setup, die Kundeninformationspolitik oder die Vertragswerke in Angriff zu nehmen.

Aktuell zu berücksichtigen sind zwei wichtige Fristen: Finanzdienstleister müssen bis zum 23. Dezember 2020 einer Ombudsstelle angeschlossen sein und von der Eintragung ins Beraterregister betroffene Kundenberater müssen sich bis zum 19. Januar 2021 beim Beraterregister registrieren.

FINIG /

FINIV

Finanzinstitutsgesetz / Finanzinstitutsverordnung

Milestones

- Dezember 2022: Ablauf der Frist zur Erfüllung der Bewilligungsvoraussetzungen und Einreichung des Gesuchs

- 19.01.2021:

Sechsmonatige Übergangsfrist für ein Gesuch um Eintragung in einem Beraterregister läuft ab

- 12.11.2020: Verabschiedung der angepassten FINMA-Verordnungen

- Ab Mitte 2020: Anschluss an Aufsichtsorganisation und Erstellung Bewilligungsgesuch

Derzeitiger Stand

Überblick

Mit FINIG und FINIV werden die Bewilligungsregeln für Vermögensverwalter, Verwalter von Kollektivvermögen, Fondsleitungen und Wertpapierhäuser vereinheitlicht, indem für sämtliche Dienstleister eine prudentielle und damit umfassende Aufsicht eingeführt wird. Dabei sieht die Bewilligungskaskade für Vermögensverwalter und Trustees (erste Stufe der Kaskade) eine im Vergleich zu den höheren Stufen (z.B. Banken und Wertpapierhäuser) deutlich tiefere Aufsichtsintensität und Regulierungsanforderung vor.

FINIG und FINIV traten zusammen mit FIDLEG und FIDLEV am 1. Januar 2020 in Kraft. Zu beachten sind v.a. die laufenden Übergangsfristen. Finanzinstitute, die bereits über eine Bewilligung nach FINMAG verfügen, müssen die Anforderungen des FINIG bis 31. Dezember 2020 erfüllen. Finanzinstitute mit einer neuen Bewilligungspflicht mussten sich innert 6 Monaten nach Inkrafttreten des FINIG bei der FINMA melden und müssen innert drei Jahren ein Bewilligungsgesuch stellen.

Wichtigste Neuerungen

Bewilligungspflicht und Aufsichtsregelung

- Seit Inkrafttreten des FINIG werden auch Vermögensverwalter und Trust Companies prudentiell überwacht. Die Überwachung erfolgt anhand eines Misch-Modells: Die Zuständigkeit für Bewilligung und Enforcement obliegt der FINMA, die jährliche Überwachung wird von den neu bewilligten Aufsichtsorganisationen wahrgenommen.

- Der Aufbau der institutionellen Voraussetzungen konnte von der FINMA inzwischen abgeschlossen werden, fünf Aufsichtsorganisationen in Zürich, Zug, Genf und Neuenburg wurden bewilligt.

- Von der Bewilligungspflicht befreit sind lediglich reine Anlageberater, die sich aber in ein Beraterregister eintragen lassen müssen.

Anforderungen an die Eigenmittel und finanzielle Garantien

- Die Finanzdienstleister müssen Anforderungen an das Mindestkapital, an angemessene Eigenmittel und finanzielle Garantien einhalten oder eine Berufshaftpflichtversicherung abschliessen.

- Die FINMA hat am 12. November 2020 die FINIV-FINMA verabschiedet, die am 1. Januar 2021 in Kraft treten wird und im Wesentlichen Regelungen zur Berufshaftpflicht, zur de-minimis Berechnung für Verwalter von Kollektivvermögen sowie zum Risikomanagement / IKS für Verwalter von Kollektivvermögen enthält.

Anforderungen an die Organisation, die Corporate Governance und das Risikomanagement

- In den Bereichen Organisation, Corporate Governance und Risikomanagement sind die Anforderungen gestiegen. So müssen Finanzinstitute beispielsweise ein wirksames und umfassendes internes Kontrollsystem gewährleisten und den Gewährsanforderungen gerecht werden.

Expertenmeinung

Vermögensverwalter und Trustees müssen nun die notwendigen Vorkehrungen treffen, um bis spätestens Ende 2022 eine Bewilligung der FINMA beantragen zu können. Es scheint darauf hinauszulaufen, dass die meisten erst ab Mitte 2021 bezüglich dem Bewilligungsgesuch aktiv werden. Viele möchten zuwarten und von den Erfahrungen anderer im Bewilligungsprozess profitieren.

Auch wenn es sinnvoll sein kann, noch etwas abzuwarten, so muss doch bedacht werden, dass die neuen Strukturen (z.B. im Bereich der Governance) schon mit dem Einreichen der Bewilligung stehen müssen – eine zeitige Umsetzung der FIDLEG/FINIG-Vorgaben ist daher zu empfehlen.

Während Vermögensverwalter und Trustees somit die erste von FIDLEG/FINIG auferlegte fristgebundene Hürde genommen haben, sind es aktuell die Kundenberater, welche die für sie am 19. Januar 2021 ablaufende Übergangsfrist im Auge behalten müssen.

GwG /

GwV-FINMA

Geldwäschereigesetz /

Geldwäschereiverordnung-FINMA

Milestones

- GwG: Voraussichtliches Inkrafttreten des revidierten GwG frühestens per Anfang 2022

- GwV-FINMA: Inkrafttreten der Anpassungen erwartet per 1. Quartal 2021 (Anpassungen aus FIDLEG und FINIG)

Derzeitiger Stand

Überblick

Das Inkrafttreten des revidierten GwG in Bezug auf die neuen Sorgfaltspflichten, die Verifizierung der Angaben zur wirtschaftlich berechtigten Person sowie die regelmässige Aktualisierung der Kundendaten wird neu frühestens Anfang 2022 erwartet.

Die GwV-FINMA erwartet weitere Anpassungen aus FIDLEG und FINIG im 1. Quartal 2021. Die Anpassungen betreffen vor allem die mit dem FINIG beschlossene Aufhebung des DUFI-Status, einzelne Sorgfaltspflichten und die Senkung des Schwellenwertes für die Identifikation von Kunden bei Transaktionen mit virtuellen Währungen. Vermögensverwalter und Trustees sind weiter verpflichtet, besondere Abklärungen zum Versicherungsnehmer bzw. effektiven Prämienzahler zu treffen.

Wichtigste Neuerungen

GwG: Terminverschiebung

Das Inkrafttreten des revidierten GwG in Bezug auf die neuen Sorgfaltspflichten, die Verifizierung der Angaben zur wirtschaftlich berechtigten Person sowie die regelmässige Aktualisierung der Kundendaten wird neu frühestens Anfang 2022 erwartet. Die wichtigsten Änderungen sind:

- Festhalten der ausdrücklichen Pflicht von Finanzintermediären zur Überprüfung von Angaben zur wirtschaftlich berechtigten Person.

- Pflicht zur risikoorientierten, regelmässigen Überprüfung der Aktualität der Kundendokumentation.

- Unterstellung der Beratung (Gründung, Kauf, Verkauf, Führung, Verwaltung und Mittelbeschaffung) von Sitzgesellschaften mit Sitz in der Schweiz oder im Ausland sowie Trusts unter die Vorschriften des GwG und Einführung von Sorgfalts-, Prüfungs- und Meldepflichten für Berater.

- Ausweitung der Sorgfaltspflichten für Händler auf Edelmetall- und Edelsteinhändler bei Bartransaktionen von mehr als CHF 15‘000.

- Pflicht zum Handelsregister-Eintrag von Vereinen, die für karitative Zwecke Vermögenswerte im Ausland sammeln oder verteilen.

- Unterstellung von Beratern (wie Anwälte oder Treuhänder) im Parlament stark umstritten.

GwV-FINMA: Neue Anpassungen aus FIDLEG und FINIG

- Aufhebung des Status der direkt unterstellten Finanzintermediäre (DUFI).

- Senkung des Schwellenwertes von CHF 5‘000 auf CHF 1‘000 für die Identifikation von Kunden bei Transaktionen mit Kryptowährungen.

- Vereinfachung der Sorgfaltspflichten bei der Vergabe von Konsumkrediten.

- Pflicht für Vermögensverwalter, Abklärungen zum Versicherungsnehmer bzw. effektiven Prämienzahler zu treffen bei Lebensversicherungen mit separater Konto- bzw. Depotführung (Insurance Wrapper).

Expertenmeinung

GwG: Die Anforderungen an die Nachweisbarkeit und Qualität der Identifikation werden sich erhöhen. Der Druck, den Client Due Diligence-Prozess bei Firmenkunden zu automatisieren, wird mit dieser Vorgabe zunehmen.

GwV-FINMA: Gesetz- und Verordnungsgeber haben der FINMA im Kontext von FIDLEG und FINIG in diversen Bereichen die Kompetenz erteilt, weitere technische Ausführungsbestimmungen zu erlassen. Im Zuge dessen muss die FINMA bestehende FINMA-Verordnungen wie bspw. die GwV-FINMA-Rundschreiben anpassen.

Travel Rule

Empfehlungen der Financial Action Task Force (FATF) zur Geldwäschereibekämpfung für Virtual Asset Service Providers (VASP)

Milestones

- Juni 2020: Publikation des Berichts nach Abschluss der zwölfmonatigen Überprüfung der Umsetzung der im Jahr 2019 publizierten, überarbeiteten FATF-Standards

- Juni 2019: Die Terminologie wird um Virtual Assets (VA) und Virtual Asset Providers (VASPs) erweitert und die Travel Rule auf diesen Bereich ausgeweitet

Derzeitiger Stand

Überblick

Im Juni 2019 hat die Financial Action Task Force (FATF) Änderungen an ihren rechtsunverbindlichen Empfehlungen vorgenommen, welche die operationelle Tätigkeit der Finanzdienstleister im Bereich der Kryptowährungen und Blockchaintechnologie vor neue Herausforderungen stellt. Diese Änderungen zielen auf eine stärkere Regulierung ab, mit dem Fokus auf Prävention von Geldwäsche (AML) und der Bekämpfung von Terrorismusfinanzierung (CTF).

Die aktualisierte Empfehlung Nr.16 (Travel Rule) besagt nun, dass alle Virtual Asset Service Provider (VASP), einschliesslich Börsen, Depotbanken und Wallet-Anbieter, bei Überweisungen von virtuellen Gütern (Virtual Assets) Daten über Empfänger und Absender austauschen müssen.

Wichtigste Neuerungen

Travel Rule Update 2019

Alle in der Empfehlung 16, auch als Travel Rule bekannt, festgelegten Anforderungen gelten ab sofort nun auch für VASPs und andere verpflichtete Unternehmen, die Virtual Asset-Transaktionen durchführen, einschliesslich der Verpflichtung, die erforderlichen Informationen von Absender und Begünstigtem zu erhalten, zu speichern und zu übermitteln, um verdächtige Transaktionen zu identifizieren und zu melden und die Verfügbarkeit von Informationen zu überwachen. Auch sollen bei Notwendigkeit Massnahmen ergriffen werden, um Transaktionen mit bestimmten Personen und Organisationen einfrieren und verbieten zu können.

Travel Rule Update 2020

Die FATF verpflichtete sich zu einer zwölfmonatigen Überprüfung der Umsetzung ihrer 2019 publizierten, überarbeiteten FATF-Standards. Der entsprechende Bericht vom Juni 2020 stellt fest, dass sowohl der öffentliche als auch der private Sektor insgesamt Fortschritte bei der Umsetzung der überarbeiteten FATF-Standards erzielt haben, insbesondere bei der Entwicklung technologischer Lösungen, um die Umsetzung der Trave Rule für VASPs zu ermöglichen.

SWIFT für Crypto

Seit Sommer 2019 haben sich viele Entwickler und Unternehmen auf die Implementierung einer Lösung oder eines Protokolls konzentriert, um den Empfehlungen der FATF zu entsprechen. In den meisten Fällen stehen hinter einem Protokoll keine zentralen Stellen oder Organisationen, sondern eine Vielzahl führender Branchenteilnehmer, die sich zu Gruppen zusammengeschlossen haben, die offen an der Implementierung und Weiterentwicklung einer Lösung beteiligt sind.

Während sich einige von ihnen noch in einer Testphase befinden, sind andere bereits gestartet. Im August 2020 fand die erste protokollbasierte Übertragung zwischen zwei Schweizer VASPs statt. TRP, OpenVASP und TRISA gelten als drei von vielen nichtkommerziellen Open-Source Travel Rule Lösungen, welche sich auf dem schweizerisch-europäischen Markt zu etablieren versuchen.

Expertenmeinung

Um Absender- und Empfängerinformationen effektiv austauschen zu können, muss basierend auf dem Prinzip des SWIFT-Systems ein gemeinsames Messaging-System geschaffen werden, welches sämtliche Plattformen miteinander verbindet und zwischen VASPs und persönlichen Geldbörsen auf der ganzen Welt unterscheidet.

Die Umsetzung der Travel Rule muss zudem unter Einhaltung bestehender Datenschutzgesetze wie beispielsweise der GDPR oder der CCPA erfolgen, was zusätzliche Herausforderungen birgt.

Unternehmen, welche nicht konform sind, könnten von lukrativen internationalen Märkten ausgeschlossen werden. Künftig sind auch Straf- oder Sanktionsmassnahmen nicht auszuschliessen. Somit wird allen VASPs empfohlen, schnell zu handeln und die Implementierung der aktualisierten Travel Rule vorzunehmen.

Fintech

Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register

Milestones

- Bis 02.02.2021: Zur DLT-Vorlage gehörende Verordnung ist in der Vernehmlassung (erwartetes Inkrafttreten: 01.08.2021)

- 11.12.2020: Der Bundesrat hat diejenigen Elemente der DLT-Vorlage per 01.02.2021 in Kraft gesetzt, welche die Einführung von Registerwertrechten ermöglichen

- 25.09.2020: Beschluss des Parlaments (Referendumsfrist bis 14.01.2021); Inkrafttreten erwartet am 01.08.2021

Derzeitiger Stand

Überblick

Das Parlament hat im September 2020 das Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register (DLT-Vorlage) verabschiedet. Mit dem Mantelgesetz werden verschiedene Bundesgesetze so angepasst, dass sich die Schweiz als ein führender, innovativer und nachhaltiger Standort im Bereich Blockchain / Distributed-Ledger-Technologie weiterentwickeln kann.

Wichtigste Neuerungen

- Wertpapierrecht: Im Obligationenrecht soll die Möglichkeit einer elektronischen Registrierung von Rechten geschaffen werden, welche die Funktionen von Wertpapieren gewährleisten kann. Damit soll die Rechtssicherheit bei der Übertragung von DLT-basierten Vermögenswerten erhöht werden.

- SchKG: Im Bundesgesetz über Schuldbetreibung und Konkurs soll – ebenfalls zur Erhöhung der Rechtssicherheit – die Aussonderung kryptobasierter Vermögenswerte im Fall eines Konkurses ausdrücklich geregelt werden.

- BankG: Neu sollen kryptobasierte Vermögenswerte, über welche die Bank die Verfügungsmacht für die Depotkunden innehat und die den Depotkunden jederzeit individuell zugeordnet werden können, ebenfalls als Depotwerte qualifizieren.

- FinfraG: Im Finanzmarktinfrastrukturrecht soll eine neue Bewilligungskategorie für sogenannte «DLT-Handelssysteme» geschaffen werden. Diese sollen regulierten Finanzmarktakteuren und auch Privatkundinnen und -kunden Dienstleistungen in den Bereichen Handel, Abrechnung, Abwicklung und Verwahrung mit DLT-basierten Vermögenswerten anbieten können.

- GwG: Die DLT-Handelssysteme sollen unter den Begriff Finanzintermediäre subsumiert und somit den GwG-Pflichten unterstellt werden.

- FIDLEG: Finanzdienstleister, die ausschliesslich institutionellen oder professionellen Kunden Finanzdienstleistungen erbringen, sollen sich keiner Ombudsstelle anschliessen müssen. So sollen kleine DLT-Handelssysteme administrativ entlastet werden.

Expertenmeinung

Der Verzicht auf die Schaffung eines separaten Blockchain-Gesetzes zeigt, dass der Schweizer Rechtsrahmen bereits heute gut geeignet ist, mit neuen Technologien inklusive DLT umzugehen. Mit den geplanten Änderungen werden punktuelle Anpassungen vorgenommen und dadurch insbesondere die Rechtssicherheit erhöht.

CH-DSG

Das neue Bundesgesetz über den Datenschutz

Milestones

- Inkrafttreten des revidierten CH-DSG voraussichtlich Mitte 2022

- 14.01.2021: Ablauf der Referendumsfrist

- 25.09.2020: Verabschiedung des CH-DSG durch das Parlament

- Seit 25.05.2018: Die EU-DSGVO ist unmittelbar anwendbar (je nachdem auch in der Schweiz)

Derzeitiger Stand

Überblick

Am 25. September 2020 hat das Parlament die Totalrevision des Datenschutzgesetzes (CH-DSG) abgeschlossen. Mit dem totalrevidierten CH-DSG will die Schweiz einen mit der EU-Datenschutz-Grundverordnung vergleichbaren Schutz erreichen und erwartet zeitnah die entsprechende Anerkennung der EU-Kommission. Ausserdem soll der Schutz von Personendaten verbessert und an die technologischen und internationalen rechtlichen Entwicklungen angepasst werden, sowie die Transparenz und die Selbstbestimmung der Privatpersonen stärken. Auch wenn noch wichtige Details in der Verordnung zum DSG auszuarbeiten sind, kann man jetzt schon sagen, dass der Aufwand der Unternehmen für Datenschutz-Compliance in Zukunft, das heisst spätestens ab Inkrafttreten des CH-DSG vermutlich Mitte 2022, zunehmen wird.

Das totalrevidierte DSG wird einen wesentlichen Einfluss auf die aktuellen und zukünftigen Prozesse, Daten und Anwendungen haben, auch im Hinblick auf die digitale Zukunft.

Wichtigste Neuerungen

- DSG ist nur anwendbar auf Daten natürlicher Personen (gleich wie die EU-DSGVO).

- Das umstrittene Profiling mit hohem Risiko wurde gesetzlich verankert: Eine Einwilligung für ein «Profiling mit hohem Risiko» durch eine private Person oder durch ein Bundesorgan muss ausdrücklich sein.

- Die Bonitätsprüfung war ebenfalls umstritten. Ein überwiegendes Interesse für die Durchführung einer Bonitätsprüfung wird neu angenommen, wenn:

- keine besonders schützenswerten Personendaten bearbeitet werden;

- es sich um kein Profiling mit hohem Risiko handelt;

- die Daten Dritten nur für den Abschluss oder für die Abwicklung eines Vertrages mit der betroffenen Person bekanntgegeben werden;

- die Daten nicht älter als 10 Jahre sind;

- die betroffene Person volljährig ist. - Neu werden Daten über die Ethnie, genetische Daten und biometrische Daten, die eine natürliche Person eindeutig identifizieren, als «besonders schützenswerte Personendaten» definiert.

- Neu haben betroffene Personen ein Recht auf Datenherausgabe und –übertragung (Daten-Portabilität).

- Informationspflichten: Den betroffenen Personen müssen bei der Beschaffung von Personendaten neu folgende Mindestinformationen mitgeteilt werden:

- Bearbeitungszweck;

- Identität und Kontaktdaten des Verantwortlichen;

- allfällige Empfänger oder Kategorien von Empfängern, denen Personendaten bekanntgegeben werden, etc. - Pflicht zur Führung eines Verzeichnisses sämtlicher Datenbearbeitungen für Unternehmen (Ausnahme: Unternehmen mit weniger als 250 Mitarbeitern).

- Die Strafbestimmungen des CH-DSG sehen bei Vorsatz Bussgelder von bis zu CHF 250'000 und die Eröffnung eines verwaltungsrechtlichen Untersuchungsverfahrens vor.

Expertenmeinung

Die Revisionsarbeiten am CH-DSG wurden vom EU-Datenschutz geprägt. Wenn Schweizer Finanzdienstleister nicht schon von der EU-DSGVO betroffen sind, müssen unter dem revidierten CH-DSG mit wenigen Ausnahmen die gleichen Anforderungen erfüllt werden. Daher sollte bereits jetzt der Ist-Zustand analysiert werden, um zu wissen, wo, von wem, welche Daten, zu welchem Zweck, wie lange verarbeitet werden. Dieses Vorgehen ist in einem oder mehreren Prozessbeschrieben zu definieren und alle Angaben sind in einem zentralen Verzeichnis der Datenbearbeitungen zusammenzufassen.

Auf Übergangsfristen wurde weitgehend verzichtet. Darum sind Unternehmen gut beraten, sich zeitnah, d.h. im 2021, mit den bevorstehenden Änderungen zu befassen und entsprechende Massnahmen einzuleiten.

Obschon keine gesetzliche Pflicht zum Einsatz eines Datenschutzberaters besteht, sollten sich die Unternehmen Gedanken machen, wie und ob sie eine unabhängige, mit dem notwendigen Fachwissen ausgestattete Kontaktstelle für datenschutzrelevante Fragen zur Verfügung stellen möchten.

Sustainability

Bewusstsein für Themen aus den Bereichen Umwelt (E), Soziales (S) und Unternehmensführung (G)

Milestones

- 19.01.2021: Eingabefrist der öffentlichen Anhörung zu den angepassten Rundschreiben «Offenlegung – Banken» und «Offenlegung – Versicherer (Public Disclosure)»

- 11.12.2020: Bundesrat beschliesst konkrete Massnahmen für einen nachhaltigen Finanzstandort Schweiz

- 18.11.2020: FINMA verankert in der Publikation «Strategische Ziele 2021 bis 2024» Nachhaltigkeit als neues Ziel

Derzeitiger Stand

Überblick

In der Roadmap Finanzplatz Schweiz 2020+, welche die strategischen Prioritäten der kommenden Jahre aufzeigt, zählt «Sustainable Finance» zu den wichtigsten Themen der Schweizer Finanzindustrie. Als Mitglied der Vereinten Nationen (UN) ist die Schweiz verpflichtet, die Agenda 2030 für eine nachhaltige Entwicklung der UN umzusetzen und 2017 hat die Schweiz auch das Pariser Klimaabkommen ratifiziert. Zudem sieht die FINMA im Risikomonitor 2020 Klimarisiken unverändert als längerfristiges Risiko für den Schweizer Finanzplatz und hat für sich Nachhaltigkeit in der Strategie 2021 bis 2024 positioniert.

In den letzten zwei Jahren sind die FINMA und die SNB dem «Network for Greening the Financial System» und die Schweiz der Internationalen Plattform für ein nachhaltiges Finanzwesen beigetreten. Ferner ist zu erwarten, dass Entwicklungen im Ausland, wie z.B. der ambitionierte EU-Aktionsplan zur Finanzierung nachhaltigen Wachstums, Auswirkungen auf die Schweiz haben werden.

Wichtigste Neuerungen

Die Schweizerische Bankiervereinigung (SBVg) hat im Juni 2020 das Positionspapier «Sustainable Finance» aktualisiert sowie einen «Leitfaden für den Einbezug von ESG-Kriterien in den Beratungsprozess für Privatkunden» und eine Broschüre zu Sustainable Finance veröffentlicht. Auch die Asset Management Association Switzerland (AMAS) hat im Juni 2020 mit Swiss Sustainable Finance (SSF) Kernbotschaften und detaillierte Empfehlungen zum nachhaltigen Asset Management publiziert.

Die vom Bundesrat im Dezember 2020 neu beschlossenen Massnahmen stehen im Einklang mit dem Bericht und den Leitlinien zur Nachhaltigkeit im Finanzsektor, die im Juni 2020 vom Bundesrat verabschiedet wurden. Neben einer Ausweitung des internationalen Engagements der Schweiz, soll die Transparenz verbessert und die Risikoanalyse gestärkt werden.

2020 konnte sich erstmals der gesamte Schweizer Finanzmarkt freiwillig auf Klimaverträglichkeit testen lassen, auf Initiative des Bundesamts für Umwelt (BAFU) in Zusammenarbeit mit dem Staatssekretariat für internationale Finanzfragen (SIF).

Die Eidgenössische Finanzmarktaufsicht (FINMA) befasst sich ebenfalls mit Nachhaltigkeit und Klimarisiken für die Finanzbranche, wie etwa im «Risikomonitor 2020» und der Publikation «Strategische Ziele 2021 bis 2024». Auch sind Anpassungen in den FINMA-Rundschreiben «Offenlegung Banken» und «Offenlegung Versicherungen» vorgesehen.

Die Europäische Kommission verfolgt mit dem im März 2018 angekündigten EU-Aktionsplan für nachhaltiges Wachstum drei Hauptziele: 1. Umlenkung von Kapitalströmen, 2. Management finanzieller Risiken, 3. Transparenz und Langfristigkeit.

Zu den konkreten Umsetzungsmassnahmen gehören: 1. Taxonomie, 2. Pflichten und Offenlegung für Investoren, 3. kohlenstoffarme Benchmarks, 4. bessere Kundenberatung.

Die im EU-Amtsblatt publizierte Taxonomie ermöglicht Investoren, Investitionen auf nachhaltige Technologien/Unternehmen zu verlagern. Die Taxonomie für die Ziele «Klimaschutz» und «Anpassung an den Klimawandel» wurde definiert und kommt ab Ende 2021 voll zur Anwendung. Für vier übrige Ziele soll sie bis Ende 2021 vorliegen und ab Ende 2022 angewandt werden.

Expertenmeinung

Sustainable Finance stellt eine Chance für den Schweizer Finanzplatz dar.

Die jüngsten Publikationen in der Schweiz zeigen, dass Sustainable Finance weiter Fahrt aufnimmt, was sich auf die Regulation auswirken wird (z.B. sollen bis Herbst 2021 – falls nötig – dem Bundesrat Anpassungen im Finanzmarktrecht vorgeschlagen werden zum Thema Greenwashing).

Da die konkrete Umsetzung des EU-Aktionsplans noch nicht bekannt ist und die Schweiz ihr Engagement an internationalen Umweltkonferenzen und Initiativen weiter ausbaut, müssen Akteure diese Entwicklungen verfolgen und Nachhaltigkeitsstrategien vorausschauend ausrichten, um auf regulatorische Neuerungen flexibel reagieren zu können.

Es ist an der Zeit, sich bezüglich dieser Themen strategisch richtig zu positionieren.

Aktienrecht

Revision des OR-Aktienrechts

Milestones

- 2022: Erwartetes Inkrafttreten des Aktienrechts

- 01.01.2021: Inkrafttreten der Bestimmungen zu den Geschlechterrichtwerten & die Transparenzregeln im Rohstoffsektor

- 19.06.2020: Schlussabstimmung Differenzbereinigung

Derzeitiger Stand

Überblick

Im Zuge der Modernisierung des Aktienrechts werden am 1. Januar 2021 die Bestimmungen zu den Geschlechterrichtwerten und die Transparenzregeln im Rohstoffsektor in Kraft treten.

Ziel dieser Revision ist, die Gründungs- und Kapitalvorschriften flexibler zu gestalten, die Vergütungsvorschriften zu regulieren, die Aktionärsrechte zu stärken und die Gleichstellung zwischen Mann und Frau im obersten Kader grosser börsenkotierter Gesellschaften zu fördern.

Wichtigste Neuerungen

- Liberalisierung der Gründungs- und Kapitalbestimmungen: Das Aktienrecht sieht einige Vereinfachungen vor. So soll bspw. neu auch ein Aktienkapital in ausländischer Währung und im Rahmen eines neuen Kapitalbands eine genehmigte Kapitalherabsetzung zulässig sein. AG, GmbH und Genossenschaften sollen künftig ohne Urkundsperson gegründet, aufgelöst und gelöscht werden können. Das Parlament will jedoch Unternehmensgründungen nicht erleichtern.

- Einführung eines Kapitalbands: Damit kann die GV den VR ermächtigen, das Aktienkapital während der Dauer von längstens fünf Jahren innerhalb einer bestimmten Bandbreite zu erhöhen oder herabzusetzen.

- Stärkung der Aktionärsrechte: Es ist nun vorgesehen, dass mehr Kompetenzen in die GV fallen sollen (z.B. Dekotierung, Sitzwechsel). Auch sollen Minderheitsaktionäre verstärkt Einfluss auf die Traktandierung der GV nehmen dürfen.

- Geschlechterquoten für den VR und die GL bei grossen börsenkotierten Gesellschaften (> 250 Mitarbeitende): Im VR müssen mindestens 30% und in der GL mindestens 20% Frauen vertreten sein. Werden die Richtwerte nicht eingehalten, wird die Aktiengesellschaft verpflichtet, im Vergütungsbericht die Gründe anzugeben und Verbesserungsmassnahmen darzulegen. Die Übergangsfristen sind grosszügig (für den VR spätestens ab dem Geschäftsjahr, das fünf Jahre nach Inkrafttreten des neuen Rechts beginnt; für die GL spätestens ab dem Geschäftsjahr, das zehn Jahre nach Inkrafttreten des neuen Rechts beginnt).

- Die neue Regelung für rohstofffördernde Unternehmen: Unternehmen, die zur ordentlichen Revision verpflichtet sind und selber oder durch ein von ihnen kontrolliertes Unternehmen im Bereich der Gewinnung von Mineralien, Erdöl oder Erdgas oder der Gewinnung von Holz in Primärwäldern tätig sind, müssen jährlich einen Bericht über die Zahlungen an staatliche Stellen verfassen.

Expertenmeinung

Mit der Einführung von Geschlechterquoten, der Erweiterung der Kompetenzen der GV sowie der Stärkung der Einflussnahme durch Minderheitsaktionäre wird die Flexibilität Schweizerischer Aktiengesellschaften im Rahmen der Aktienrechtsrevision zugunsten erwünschter Steuerungsmassnahmen punktuell eingeschränkt.

Hingegen besteht in anderen Bereichen vergleichsweise mehr Flexibilität. So erleichtern zum Beispiel die eingeführten Kapitalbänder die operative Umsetzung von Kapitaländerungen. Aber auch die Möglichkeit, Aktienkapital in einer für die Geschäftstätigkeit relevanten Fremdwährung zu halten, erhöht die Flexibilität international tätiger Unternehmen und damit auch die Anziehungskraft des Wirtschaftsstandortes Schweiz.